Malus au poids

Seuil abaissé : Dès 2026, le malus au poids concernera les véhicules dépassant 1 500 kg, contre 1 600 kg auparavant.

Véhicules électriques : À partir du 1ᵉʳ juillet 2026, les véhicules 100 % électriques ne seront plus totalement exonérés du malus au poids, mais bénéficieront d'un abattement de 600 kg.

Malus au poids 2025

Depuis 2021, la France applique une taxe sur la masse en ordre de marche des véhicules de tourisme, également appelée malus au poids. Cette taxe s'ajoute au malus écologique basé sur les émissions de CO₂.

En 2025, le malus au poids s'applique aux véhicules de société dont la masse en ordre de marche dépasse 1 600 kg. Ce seuil est prévu pour être abaissé à 1 500 kg à partir de 2026. .

Le montant de la taxe est calculé en fonction de la fraction de la masse du véhicule dépassant ce seuil, selon un barème progressif.

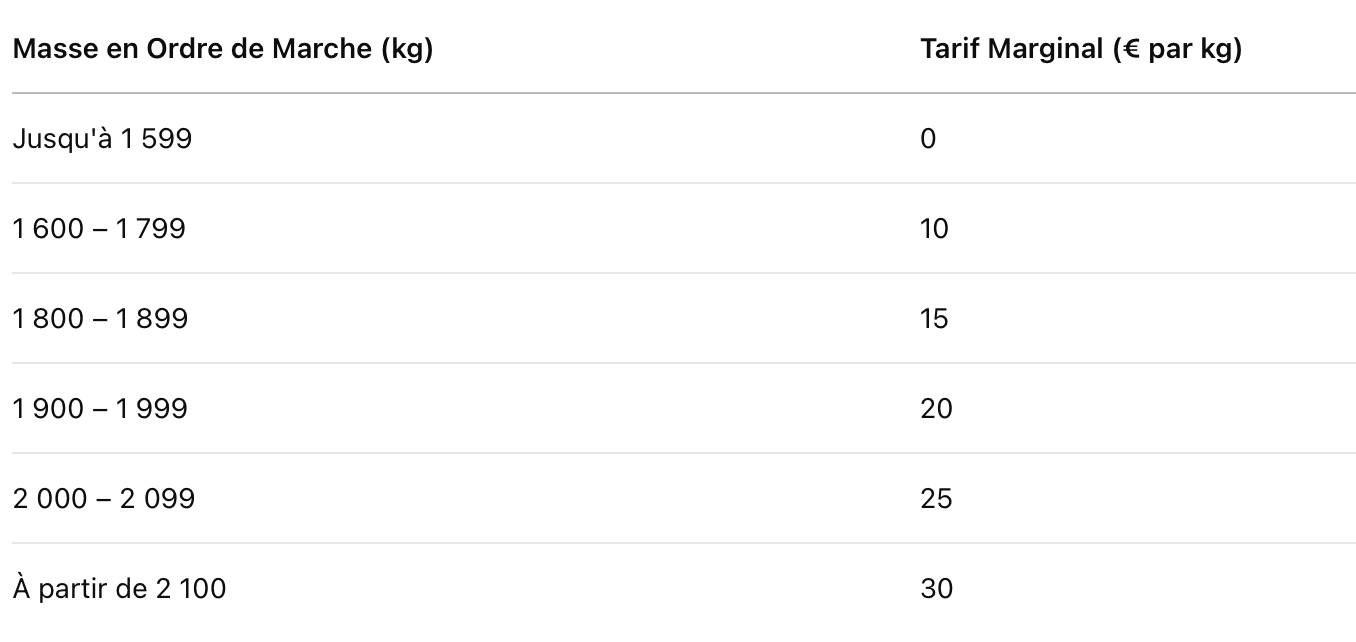

Barème du malus au poids 2025

Exemple de Calcul :

Pour un véhicule de société avec une masse en ordre de marche de 1 850 kg :

De 1 600 kg à 1 799 kg (200 kg) : 200 kg × 10 € = 2 000 €

De 1 800 kg à 1 850 kg (50 kg) : 50 kg × 15 € = 750 €

Total du Malus au Poids : 2 000 € + 750 € = 2 750 €

Plafonnement avec le malus CO₂

Le montant cumulé du malus au poids et du malus CO₂ est plafonné à 70 000 € en 2025. Ainsi, si le malus CO₂ atteint ce plafond, le malus au poids ne s'applique pas, même si la masse du véhicule dépasse le seuil de 1 500 kg.

Cas particuliers pour les entreprises

Véhicules hybrides rechargeables : Depuis 2025, ces véhicules ne sont plus exonérés du malus au poids. Toutefois, un abattement de 200 kg est appliqué à leur masse en ordre de marche.

Véhicules électriques : Les véhicules 100 % électriques restent exonérés du malus au poids jusqu'à 2 500 kg. Au-delà, un abattement de 600 kg est appliqué.

Services

Courtier automobile pour location longue durée.

Fiscalité

Optimisation

+33 6 22 18 29 99

© 2025. All rights reserved.