Malus écologique

Le malus écologique est une taxe à l’immatriculation due pour les véhicules neufs les plus émetteurs de CO₂. Il concerne tous les véhicules particuliers (VP) immatriculés en France, y compris dans le cadre d’un achat ou d’un leasing professionnel.

Depuis 2025, le malus est beaucoup plus sévère, avec un seuil abaissé à 113 g/km de CO₂ (WLTP), touchant désormais une majorité de véhicules thermiques et même certains hybrides.

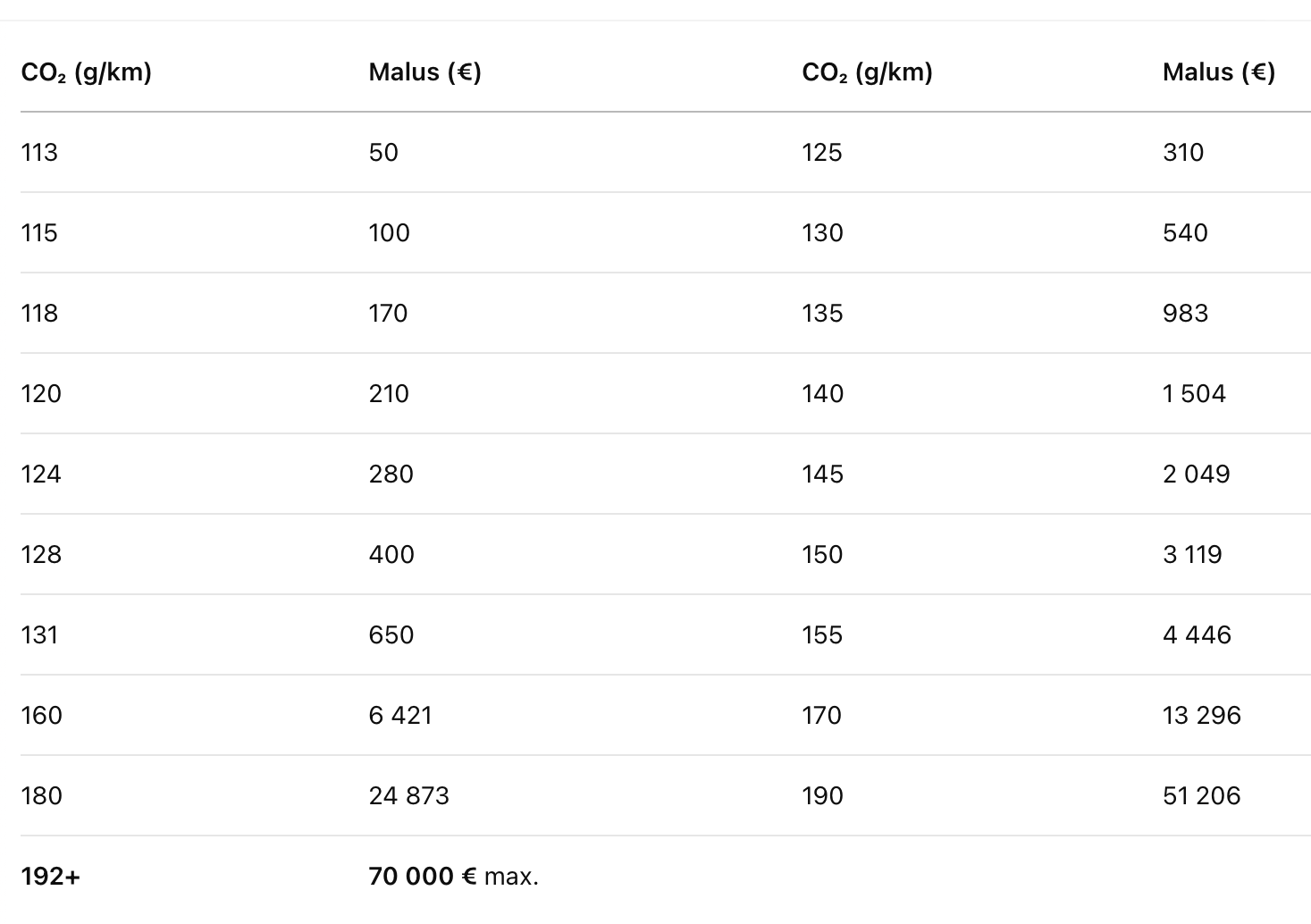

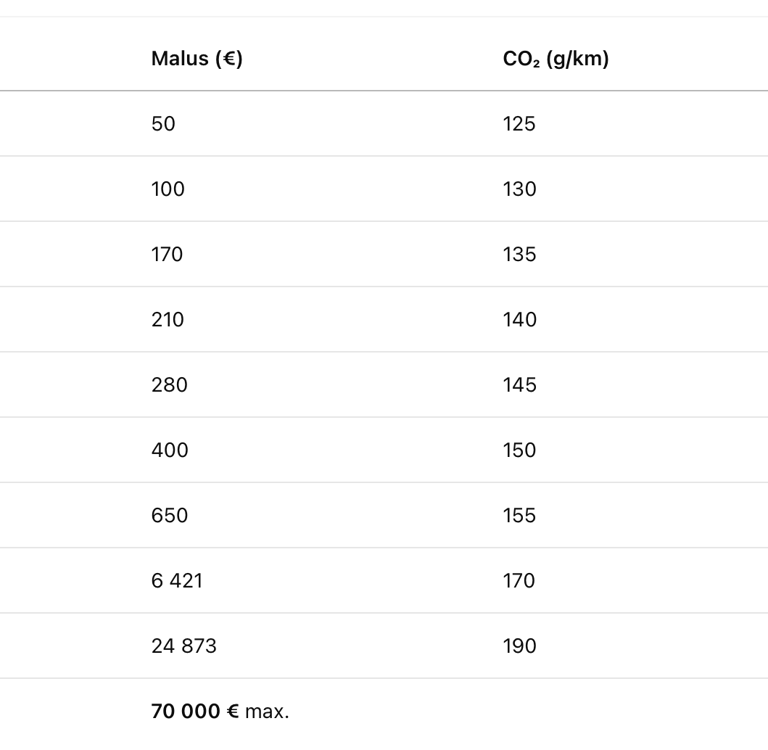

Barème du malus écologique 2025 (extrait)

Entreprises : impacts spécifiques B2B

Qui est concerné ?

Toutes les flottes de véhicules particuliers neufs :

Achats comptants ou à crédit

LOA / LLD

Véhicules attribués à des salariés (VP)

Qui est exempté ?

Véhicules utilitaires (VU)

Véhicules 100 % électriques

Enjeux pour les gestionnaires de flotte

Impacts financiers lourds : chaque véhicule thermique, même modérément émetteur, peut coûter plusieurs milliers d’euros de malus à l’immatriculation.

Effet dissuasif sur l’achat de véhicules thermiques neufs, surtout les SUV, berlines puissantes ou véhicules non électrifiés.

Encouragement à l’électrification des flottes ou au basculement vers l’hybride léger (en dessous de 113 g/km).

Exemple d’impact pour une entreprise

Un SUV diesel de 135 g/km :

En 2024 : 540 €

En 2025 : 983 €

Soit +443 € par véhicule

Une berline de 150 g/km :

En 2024 : 2 049 €

En 2025 : 3 119 €

Soit +1 070 € par véhicule

Conclusion

Le malus écologique 2025 est un levier fiscal fort qui incite les entreprises à :

Réduire les émissions moyennes de leur flotte

Privilégier des modèles légers, hybrides ou électriques

Optimiser les coûts d’usage dès l’acquisition

Services

Courtier automobile pour location longue durée.

Fiscalité

Optimisation

+33 6 22 18 29 99

© 2025. All rights reserved.